유동성 파티는 끝났고, ‘고금리 장기화’와 ‘실적 차별화’라는 차가운 현실이 2026년 글로벌 증시를 지배하고 있습니다.

이제는 막연한 기대감이 아닌, 실제 숫자로 이익 체력을 증명하는 기업과 그렇지 못한 기업 간의 격차가 극명하게 벌어지는 진검승부의 시간이 다가왔습니다.

안녕하세요! 복잡한 경제 정보의 이면을 차가운 데이터로 쉽게 읽어드리는 데이터 나침반이에요.

2026년 4월의 마지막 주 월요일 아침입니다. 지난 주말 동안 쏟아진 거시경제 지표와 중동 지역의 지정학적 긴장감을 지켜보며, 저 역시 제 계좌의 포트폴리오를 심각하게 다시 들여다봐야만 했습니다.

이번 포스팅에서는 최근 발표된 연준(Fed)의 매파적 점도표와 IMF의 4월 세계경제전망(WEO) 리포트를 바탕으로, 현재 시장을 어떻게 바라보고 실제로 자금을 어떻게 이동시켜야 할지 그 실전 전략을 공유해 보겠습니다.

🦅 글로벌 증시를 뒤흔든 연준(Fed)의 매파적 점도표

최근 시장 참여자들의 가장 큰 오판은 인플레이션의 끈질긴 생명력을 너무 과소평가했다는 점입니다. 최근 공개된 연방준비제도(Fed)의 2026년 3월 FOMC 점도표(Dot Plot)를 데이터로 뜯어보면, 연준 위원들의 시각이 시장의 기대보다 훨씬 더 매파적으로 선회했음을 직감할 수 있어요.

-

기준금리 인하 기대의 붕괴: 연준은 기준금리를 3.50%~3.75%로 묵직하게 동결했습니다. 시장에 가장 큰 충격을 준 것은 올해 금리 인하 전망의 급격한 축소입니다. 점도표를 구성하는 19명의 위원 중 무려 14명이 올해 금리 인하가 ‘단 1회(25bp)’에 그치거나 ‘아예 없을 것(0회)’이라고 전망했죠. 작년 말까지만 해도 최소 3회의 인하를 노래했던 시장의 장밋빛 뷰가 완벽하게 산산조각 난 셈입니다.

-

PCE 인플레이션 상향 조정: 연준은 2026년 연말 근원 개인소비지출(PCE) 물가지수 전망치를 기존 2.4%에서 2.7%로 상향 조정했습니다. 물가 안정 목표치인 2.0%와는 여전히 아득한 거리가 있습니다.

-

물가 상승의 구조적 근거: 인플레이션 고착화의 주된 근거는 중동발 지정학적 리스크로 인한 국제 유가 상승, 그리고 글로벌 관세 장벽 강화로 인한 공급망 비용 증가에 있습니다. 파월 의장 역시 “인플레이션이 목표치를 향해 둔화하고 있다는 확신을 얻기 전까지는 금리 인하는 없다”고 못 박으며 섣부른 기대감에 찬물을 끼얹었습니다.

이 데이터를 확인하자마자 저는 지체 없이 행동에 나섰습니다. 막연한 금리 인하 기대감으로 들고 있던 고평가 성장주 비중을 과감히 덜어내고, 당장 잉여현금을 긁어모으는 퀄리티(Quality) 주식 위주로 방어적인 포트폴리오를 재조정한 것이 제가 내린 첫 번째 실전 결론입니다.

🌍 전쟁의 그림자 속 글로벌 경제: IMF 4월 WEO 리포트

이달 발표된 국제통화기금(IMF)의 2026년 4월 세계경제전망(WEO)은 현재 우리가 직면한 척박한 거시경제의 민낯을 매우 직관적으로 보여줍니다. 주목할 만한 점은 이번 리포트의 공식 부제가 다름 아닌 “전쟁의 그림자 속 글로벌 경제(Global Economy in the Shadow of War)”라는 점이에요.

-

글로벌 경제성장률 3.1%의 역설: IMF는 2026년 글로벌 경제성장률을 3.1%로 전망하며 이전 대비 0.1%포인트 소폭 상향 조정했습니다. 하지만 내면의 데이터를 들여다보면 오히려 서늘한 위기감이 느껴집니다.

-

무역 분절화와 지정학적 뇌관: IMF는 중동 지역의 지속적인 무력 충돌이 언제든 유가 급등을 촉발할 수 있는 가장 위험한 뇌관이라고 경고했습니다. 또한, 각국의 보호무역주의 심화와 전략적 관세 인상이 글로벌 무역 흐름의 숨통을 조이고 있다고 분석했죠. 실제로 미국의 유효 법정 관세율 지표는 지속적인 우상향 곡선을 그리고 있습니다.

-

투자 심리 위축과 현금의 가치: 성장률의 유지에도 불구하고, 기업들이 체감하는 ‘글로벌 불확실성 지수(Global Uncertainty)’는 여전히 역사적 고점 부근에 머물러 있습니다. 이는 다국적 기업들의 신규 설비투자를 지연시키고, 주식 시장의 밸류에이션 확장을 억제하는 강력한 저항선으로 작용합니다.

지금의 3.1% 성장은 질적으로 매우 취약한 기반 위에 서 있습니다. 현재 시장이 작은 충격에도 크게 깨질 수 있는 ‘유리판’과 같다고 판단하고, 계좌의 현금 비중을 일정 수준으로 강제 유지하는 원칙이 반드시 필요한 시점입니다.

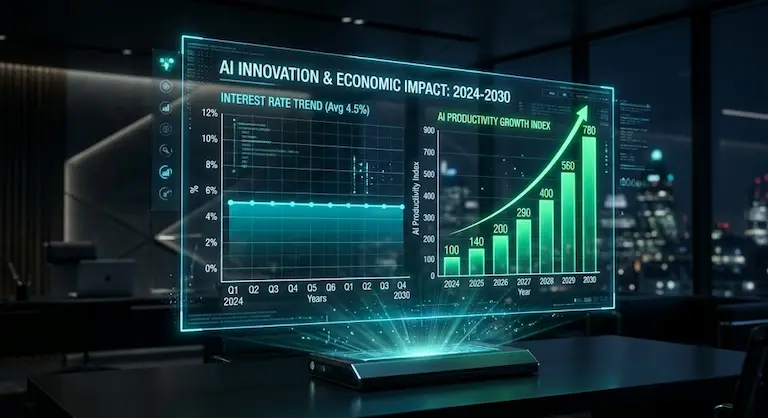

🤖 고금리를 돌파하는 유일한 열쇠: AI 생산성과 실적 장세

거시 경제 환경이 이렇게 척박해질수록, 시장의 스마트 머니는 확실한 이익 성장이 담보된 곳으로 무자비하게 쏠리기 마련입니다. 글로벌 투자은행 골드만삭스(Goldman Sachs)의 2026년 미국 경제 전망 리포트를 보면 그 힌트를 얻을 수 있어요.

-

미국 GDP 2.5% 성장 전망의 숨은 동력: 골드만삭스는 시장 컨센서스(2.1%)를 크게 웃도는 2.5%의 강력한 미국 GDP 성장률을 제시했습니다. 고금리와 인플레이션이라는 거센 폭풍 속에서도 미국 경제가 이토록 굳건하게 버티는 근거로, 그들은 주저 없이 ‘인공지능(AI) 혁신에 따른 기업 생산성 향상’을 꼽았습니다.

-

차가운 실적 장세의 도래: 과거 제로금리 시절에는 풍부한 유동성이 묻지마 상승을 이끌었습니다. 하지만 2026년 현재 시장의 문법은 완전히 달라졌죠. 막연한 AI 테마주가 아니라, AI 기술을 실제 비즈니스 모델에 이식하여 영업 비용을 획기적으로 절감하고 마진율을 개선한 기업만이 시장에서 살아남고 있습니다.

데이터 출처 및 참고 자료

-

고용 없는 성장(Jobless Growth)의 투자 전략: 골드만삭스는 미국의 일자리 증가세가 둔화하더라도, 기술 기반의 효율성 향상이 전체 성장을 견인하는 시나리오를 제시했습니다. 인건비 압박에 시달리는 노동 집약적 산업을 피하고, AI 인프라와 강력한 경제적 해자(Moat)를 가진 기업용 소프트웨어 섹터로 포트폴리오를 집중해야 하는 명백한 이유입니다.

금리 인하라는 달콤한 마약의 시간은 끝이 났습니다. 연준은 3.50%~3.75%라는 묵직하고 단단한 기준금리 무기를 쥔 채 인플레이션과의 지루하고 고통스러운 줄다리기를 이어가고 있으며, 지정학적 리스크는 매주 월요일 아침마다 자산 시장의 변동성을 극대화하고 있습니다.

하지만 진정한 투자의 대가들은 언제나 위기 속에서 기회를 발굴합니다. 자본은 가장 높은 수익을 창출하는 효율적인 곳으로 흐르며, 지금 그 흐름의 중심에는 AI가 이끄는 전례 없는 생산성 혁명이 자리 잡고 있습니다. 이는 고금리라는 거대한 중력을 이겨내고 증시를 위로 쏘아 올릴 수 있는 유일하고도 가장 강력한 로켓엔진입니다.

지금 여러분의 포트폴리오를 구성하는 기업들은 유동성 축소의 매서운 칼바람을 버텨낼 수 있는 확실한 ‘이익 체력’을 갖추고 있습니까? 오늘 저녁, 내 계좌의 수익률을 멍하니 바라보는 대신 각 기업의 재무제표 속 ‘잉여현금흐름(FCF)’ 데이터를 다시 한번 치열하게 파고들어 보시길 바랍니다.

오늘 포스팅에서 다룬 거시 경제 변수(금리, 인플레이션)와 AI 혁신이 실제 내 포트폴리오 배분에 어떤 영향을 미쳐야 하는지 직관적으로 확인해 볼 수 있도록 시뮬레이터를 준비했습니다. 수치를 직접 조절하며 2026년 실전 자산 배분 전략을 구상해 보세요!